※当サイトには広告が含まれます

会社の運転資金が足りない..

- 銀行の融資審査で落ちた..

- 赤字でも通りやすい融資は?

- どうしても短期でお金が必要..

ここでは、事業資金の調達方法の定番であるビジネスローンの比較し、その他、借入以外の資金繰り改善方法(ファクタリングや請求書カード払いなど)についても解説します!

ビジネスローン比較

ビジネスローンは、個人事業主や企業が事業資金を借り入れるための融資制度です。

一般的に、銀行や信用金庫、消費者金融などが提供しており、それぞれに特徴があります。

ビジネスローンの種類と比較

- 銀行系や政府銀行のビジネスローン

- 特徴: 低金利で借りられるが、審査が厳しく時間がかかる。

- 信用金庫・信用組合のビジネスローン

- 特徴: 地域密着型であり、比較的低金利。ただし、取引実績が求められる場合がある。

- ノンバンク系ビジネスローン

- 特徴: 審査が比較的緩く、スピーディーに資金調達が可能。

急ぎならノンバンク系ビジネスローン

ノンバンクのビジネスローンは、銀行の融資よりも借りやすく、原則担保・保証人不要で、スピーディーな資金調達ができます。

- ビジネスローンの特徴

- 銀行融資よりも審査に通りやすい

- 最短即日で資金調達できる

- 原則保証人不要・担保不要

- 総量規制の対象にならない

通常、日本政策金融公庫などの公的融資や銀行の融資は審査が厳しく、期間も1カ月程度かかることが一般的ですが、ビジネスローンなら最短即日とスピーディー!

また、ビジネスローンは融資を受ける段階で赤字でも、将来性があると判断されれば融資が通るケースもあります。

銀行の融資審査に落ちてしまった場合でも、諦めず複数社へ申し込んでみましょう!

法人におすすめ!ビジネスローンランキング

事業者向けビジネスローンの定番!

✅ポイント

- 最短即日融資

- 原則無担保・無保証人

- 融資可能か5秒診断あり

| 金利 | 融資時間 |

| 3.1%~18.0% | 最短即日 |

| 対象 | 最大融資額 |

| 個人事業主 法人 | 1,000万円 |

法人向けのスピードと柔軟性のある審査!

✅ポイント

- 金利最大15%と低金利

- 審査通過が難しい中小企業をサポート

- 原則無担保・無保証人

| 金利 | 融資時間 |

| 3.0% 〜 15.0% | 最短即日 |

| 対象 | 最大融資額 |

| 法人のみ | 1億円 |

※法人のみ申込可能

所有不動産を担保にすれば低金利に!

✅ポイント

- 調査料・保証料0円

- 担保不動産の所有者不問

- 年間6,000件以上の融資実績

| 金利 | 融資時間 |

| 2.49%~8.99% | 最短3日 |

| 対象 | 最大融資額 |

| 個人事業主 法人 | 5億円 |

法人の運送事業者を支援するビジネスローン!

✅ポイント

- 金利最大15%と低金利

- 審査は最短60分

- 担保・保証人不要

| 金利 | 融資時間 |

| 3.0% 〜 15.0% | 最短即日 |

| 対象 | 最大融資額 |

| 法人のみ | 1億円 |

※法人のみ申込可能

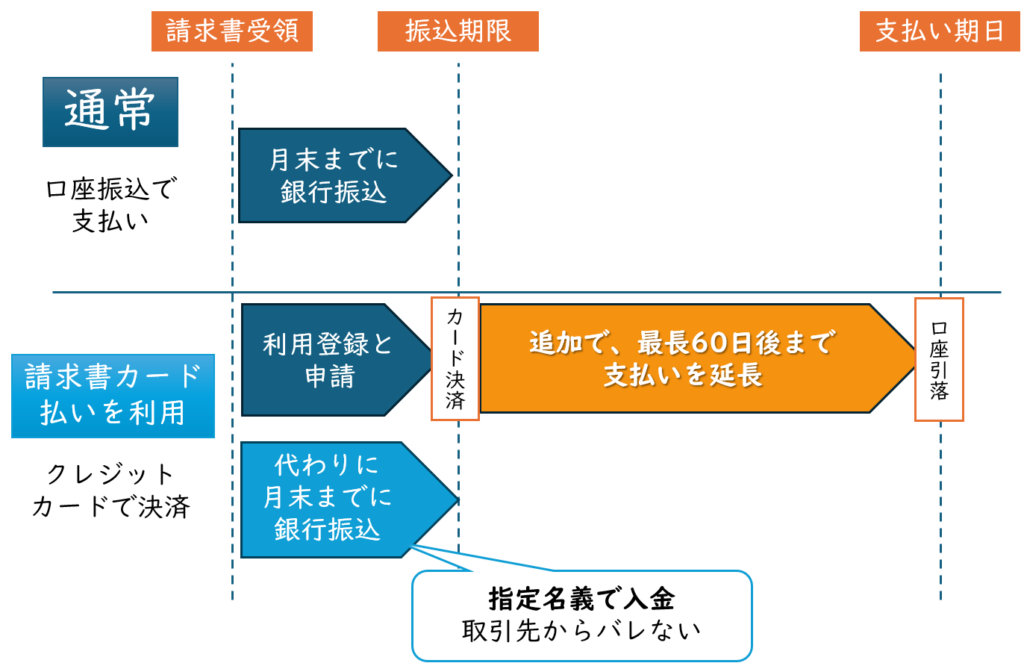

借入しない資金繰り改善策1

クレジットカードがあれば

支払の先延ばしにできる!

請求書カード払いサービスを利用すれば、本来クレジットカード払いできない口座振込の請求を、カードで決済できるようになり、支払いを先延ばしにできます。

請求書カード払いサービスの概要

※ご利用のクレジットカードの支払サイクルによって異なります。

- 仕入先からの請求を支払う現金がない..

- オフィスの固定費の支払いだけで手元資金がなくなってしまう..

- 急遽必要になった材料費を購入できない..

こんな資金ショートしそうな時に利用することで、実質的な支払いを延長し、手元資金を確保しておくことが可能!

さらにクレジットカードのポイントも貯まるので嬉しい!

無料登録でき、すぐに試せます!

即日審査(土日・祝除く)!

✅ポイント

- 手数料一律4%

- 取引先にバレない

- クレカのポイントが貯まる

| 手数料 | 対応時間 |

| 一律4.0% | 即日審査(土日・祝除く) |

| 対象 | 取扱額 |

| 法人 | 1万円~上限なし |

※お急ぎ振込を適用した上で午前中に支払い登録を行なった場合

借入しない資金繰り改善策2

売掛債権があるなら、

ファクタリングが便利

ファクタリングって何?

聞き慣れないけど怪しくない?

ファクタリングとは、売掛債権を現金化できる金融サービスです。

売掛債権、つまり、売上が証明できる請求書があれば活用できます。

ビジネスローンとファクタリングの比較

ファクタリングの利用は、日本の経済産業省も「借入に頼らない資金調達方法」として推奨しています。

- ファクタリングの特徴

- 借入ではないため信用情報に関わらない

- ブラックリストや赤字でも審査OK

- 通帳と請求書だけで手続きができる

- 最短数時間で入金

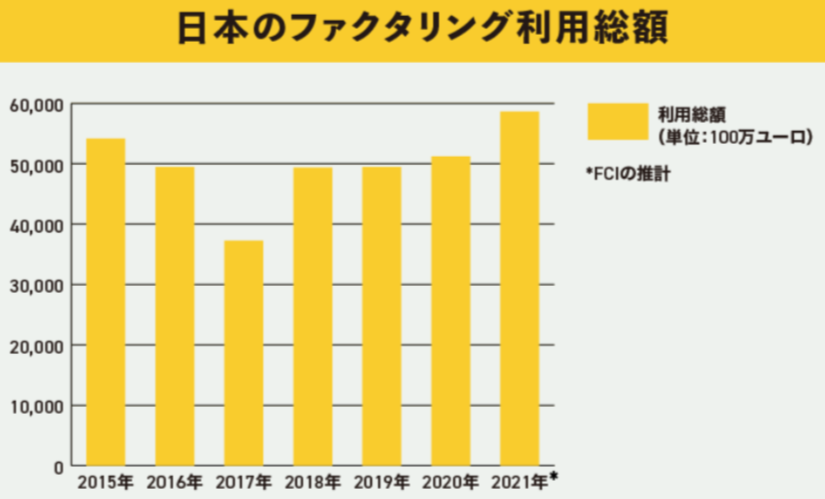

まだまだ知名度は低いものの、利用額は年々増加しています。

しかし、知名度の低さを利用して、手数料を不当に高くする業者や詐欺まがいな対応をする悪徳業者も存在しています。

ここでは、安心して利用できる実績豊富で信頼できる業者、かつ、手数料が安い業者を厳選して紹介します。

大手安定/安心のファクタリング!

✅ポイント

- 法人専用

- 手数料1%~と安心

- 取引先にバレない

- 96%の高いリピート率

| 手数料 | 融資時間 |

| 1.0%~ | 最短2時間 |

| 対象 | 最大融資額 |

| 法人 | 下限上限なし |

50万円以上で使える低手数料ファクタリング!

✅ポイント

- 手数料0.5%~と低金利

- 審査通過率95%以上

- 全国オンライン完結

| 手数料 | 融資時間 |

| 0.5%~15% | 最短30分 |

| 対象 | 最大融資額 |

| 法人 個人事業主 | 50万円~3億円 |

ファクタリングについて詳しく知る

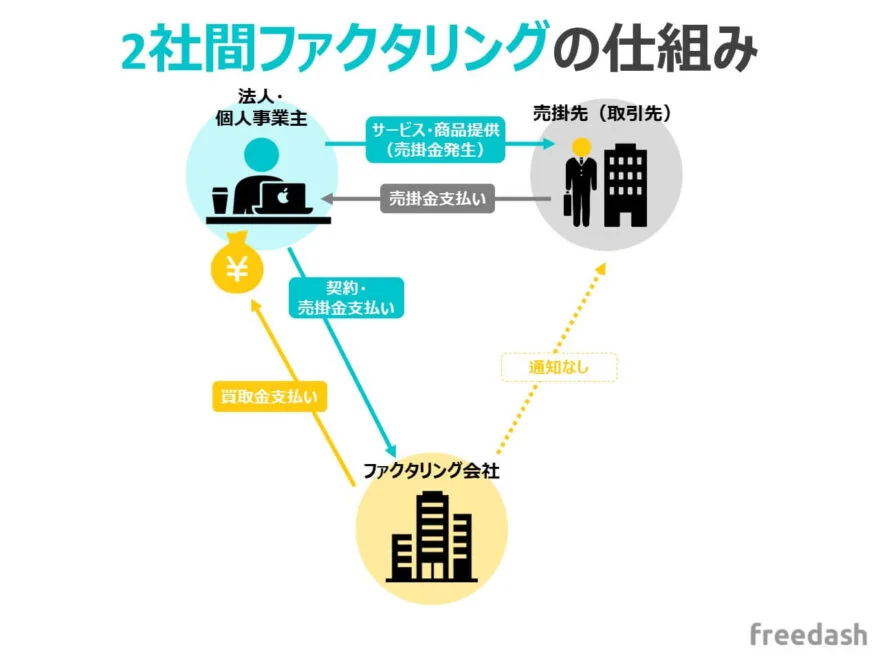

ファクタリングには、2者間ファクタリングと3者間ファクタリングがあります。

2者間ファクタリング

ファクタリング業者とファクタリング利用者が契約を交わし、ファクタリング利用者が本来受け取るはずだった売掛金を、ファクタリング業者が直接買い取ります。

売掛金は一度ファクタリング利用者を通して、最終的にファクタリング業者が回収します。そのため、ファクタリング業者は売掛金を回収できないリスクを負う可能性があるため、手数料が3者間ファクタリングと比べると高くなります。

2者間ファクタリングの利用は、売掛先企業にファクタリングを利用したことが原則伝わりません。

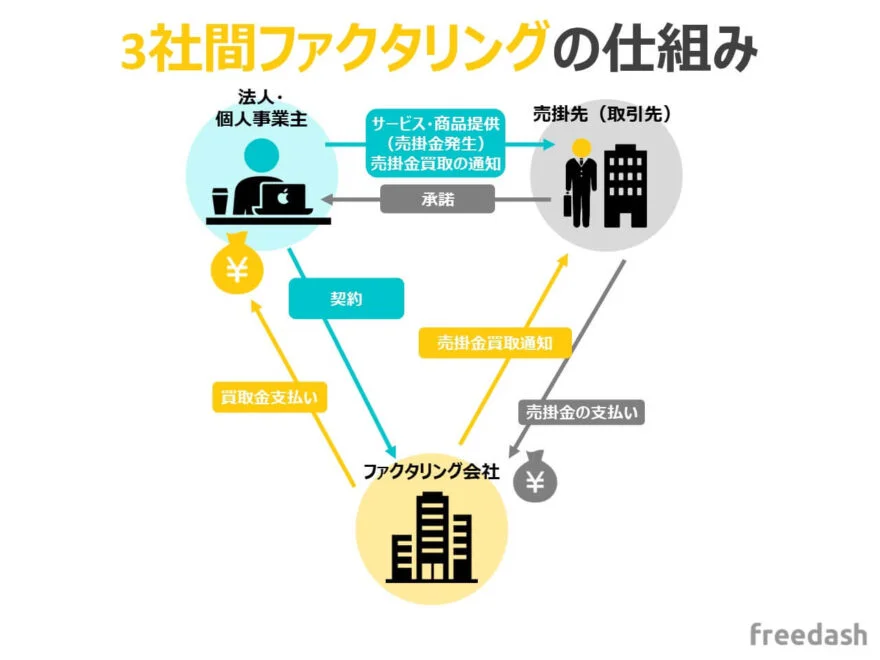

3者間ファクタリング

3者間ファクタリングは、2者間ファクタリングに加えて売掛先も関わります。

3者間ファクタリングでは、売掛金をファクタリング業者が売掛先から直接回収します。そのため、2者間取引よりも売掛金の未回収リスクが小さくなり、手数料を抑えることができます。

ファクタリング利用者からファクタリング会社に債権が譲渡された後、ファクタリング業者と売掛先企業が直接やりとりを行うため、売掛先企業にファクタリング利用の事実を知られることになります。

ファクタリングはお金を借りるという形式ではなく、ファクタリング会社が売掛債権を買い取るサービスのため、負債が増えることにはなりません。したがって、一般的な借入という認識とは異なります。

貸借対照表で見ると、銀行融資の場合は「返さないといけないお金である負債」が増えることに対して、ファクタリングの場合は「売掛金が現金へ変化」するだけです。

ファクタリングを有効に活用すれば、会社の財務を判断する際の「現預金比率」「自己資本比率」を良く見せることもできます。

以下の2点が必要です。

- 請求書(契約書、発注書など)

- 通帳のコピー

業者や状況によって、その他、以下の資料の提出が求められる場合もあります。

- 商業登記簿謄本

- 印鑑証明書

- 決算報告書(あるいは確定申告書)

- 試算表

- 取引基本契約書

- 発注書、納品書、個別契約書など取引先との取引実績を示す書類

2社間ファクタリングのほうが3社間ファクタリングよりもリスクが高い取引になるため、手数料は高めに設定されます。

2者間:5~20%程度

3者間:1~10%程度

この相場よりも大きく上回る手数料が設定される場合は、悪徳業者の可能性が考えられます。また、低すぎる場合も違法業者の可能性があるので注意が必要です。

利用者の決算や財務に関わらず、利用可能。

ファクタリングは売掛先が主な審査対象です。したがって、利用者の決算が赤字であったり、税金等の滞納があったとしても利用可能。

銀行融資で審査落ちしている場合や信用情報に問題がある場合でも、ファクタリングの審査は通る可能性があります。

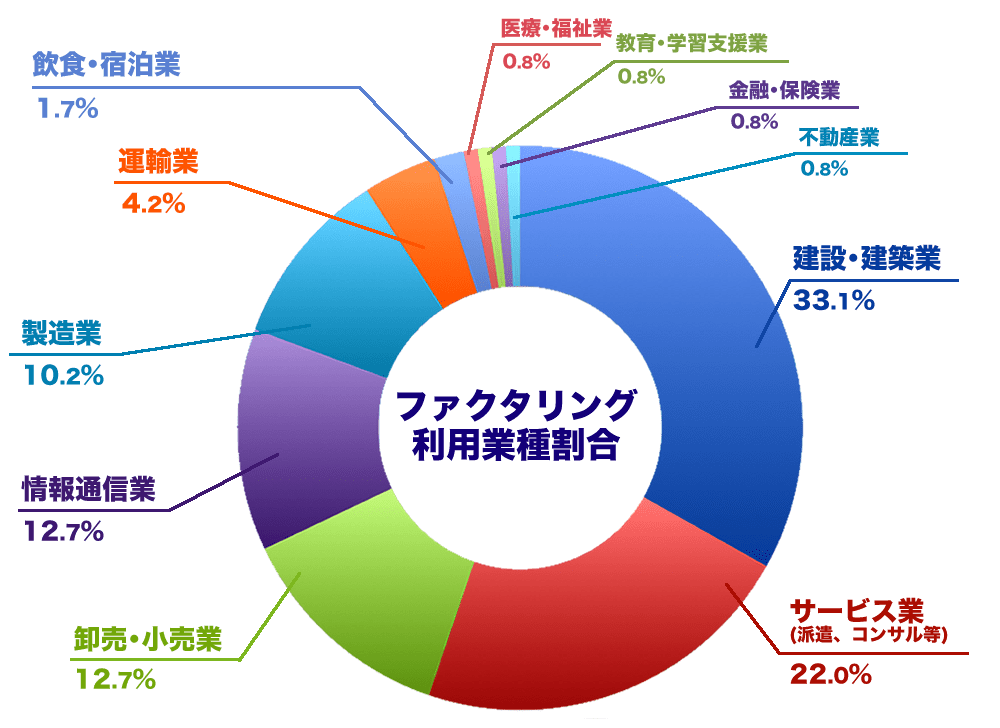

どのような業種でも利用可能。

傾向としては、支払いサイクルの長い建設業や人件費による出費が多い事業者の利用が多く見られます。

事業資金調達方法

一括比較

売掛金があるならファクタリングが便利!

PMG

PMG

法人向けビジネスローン3選

| 業者名 | 金利 | 特徴 |

|---|---|---|

AGビジネスサポート | 3.1%~ 18.0% | ・最短即日融資 ・原則無担保/無保証人 ・借りれるか5秒診断あり |

アクトウィル | 3.0%〜 15.0% | ・法人専用 ・新規貸付キャンペーンあり ・中小企業のサポート充実 |

AGビジネスサポート AGビジネスサポート不動産担保ローン | 2.49%~ 8.99% | ・不動産を担保にすれば低金利 ・不動産の所有者不問 |

アクトウィル(運送業特化) | 3.0%〜 15.0% | ・法人の運送業特化 ・低金利 ・担保、保証人不要 |

クレカがあれば支払いを先延ばしにできる!

| 業者名 | 手数料 | 特徴 |

|---|---|---|

| 4.0% | ・クレカで支払いを延長 ・即日審査(土日・祝除く) ・取引先にバレない |

【ランキング調査概要】

当サイトのランキングは、サイトアクセス数を基に、当サイト編集部のおすすめとしてご紹介させて頂いております。

<アクセス数調査に関して>

調査主体者:事業ローン比較navi

調査目的:ビジネスローンの利用に関する調査

調査実施期間:2024年4月1日~随時取得

調査方法:サイト内の詳細ページへのアクセス数を算出

調査対象地域:日本国内

【当サイトに関する注意事項】

当サイトで提供する情報は、十分な注意を払って提供しておりますが、情報の正確性その他一切の事項について保証をするものではありません。

登録・申込にあたっては、提携事業者のサイトをご確認の上、ご自身でご判断ください。

当社では掲載各社のサービス内容に関するご質問にはお答えできかねます。提携事業者に直接お問い合わせください。

本ページのいかなる情報により生じた損失に対しても当社は責任を負いません。

- ビジネスローンとは

- 審査を通すコツ

- 無担保ローンの魅力

- 金利の見極め方

- 借り換えの活用法

- 事業計画の重要性

- 急な資金繰り対策

- 創業融資の選び方

- 資金使途を明確に

- ノンバンクの注意点

- 融資と信用情報

- 融資を受ける準備

- 運転資金の確保術

- 女性起業家と融資

- 融資申請で失敗する例

- 小規模事業者向け

- 返済計画の立て方

- コロナ後の資金戦略

- 融資後の資金管理

- AI融資の新潮流

- 法人口座とは何か

- 口座開設に必要な書類

- 審査で見られるポイント

- ネット銀行の法人口座

- 口座開設にかかる時間

- 複数口座の使い分け

- 登記住所と口座開設

- 代表者が外国人の場合

- 口座開設の断られ理由

- 起業直後の注意点

- 個人事業主の銀行選び

- 事業用口座を分ける理由

- 屋号付き口座の利点

- ネット銀行の活用

- 開業資金と銀行の関係

- 小規模事業者向け融資

- 通帳管理のポイント

- 銀行との付き合い方

- 口座開設時の注意点

- 副業と事業口座の関係